摘要:

○基于PVC(5750, -35.00, -0.61%)价格出现了明显的技术反弹信号,资金介入较为明显,同时期现价差结构及近远月价差利多近月价格上涨。因此我们准备利用重仓进行多单操作,在5600一线建立30%-50%的底仓,之后随着价格的上涨和浮盈的上升,再进行30%的仓位建立,建仓成本控制在5700左右。同时由于仓位较重,我们做好了严格的止损策略,

以10%的损失进行止损

○今年4季度PVC行业的整体新增产能约在185万吨左右,新增产能几乎达到了一个半月的PVC产量。应该说这些产能如果全部上马的话对于PVC现货市场的压力还是十分巨大的,因为从当前PVC月度供需基本维持相等的态势,如果新增产能进入市场的话,原本紧平衡的态势就会被打破,对于价格无疑将会产生明显的压制作用。

○基于上游原料成本下降、未来供给增加以及下游消费疲软等利空因素,PVC价格的中期弱势格局很难改变,虽然短期价格可能出现一定反弹,但是反弹之后反而会给予市场投资者空头入场机会。整体操作思路为短期进行抢反弹的多头操作,中期等待逢高沽空的机会。

一、PVC价格触底反弹,市场出现阶段性做多机会

10月23日早盘PVC价格在连收三根阴线之后跌至停板,但在五分钟之后随着资金的大幅介入跌停板迅速打开,价格出现强势反弹,成交、持仓量迅速放大。因此我们认为短期PVC价格或出现一定反弹行情。除了盘面信息之外,我们还发现在之前连续下跌过程中PVC市场也出现了一定的潜在变化,我们主要可以从两个方面来看:

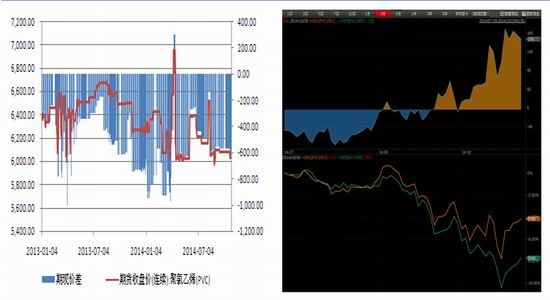

1、现货价格坚挺,期现价差拉大

我们从图一可以明显看到每次PVC价格大跌过程中都会出现现货升水上升格局,而这种格局主要还是基于现货价格的抗跌性。而从此轮行情来看,随着价格的下跌期现价差又开始逐步上升,尤其在10月23日上午期货价格的大跌更是将期现价差拉大都800余元,这种期现价差的结构为价格反弹打下基础。而且根据我们跟现货贸易商沟通我们发现由于成本等原因,由于现货企业挺价意愿较强,使得现货市场整体降价幅度有限,现货乙烯报价基本在6500-6600,电石法报价也在6000-6200。期现价差结构成为了此轮超跌反弹的原因之一。

2、1、5价差收窄,近月合约价值被低估

从当前PVC市场的基本面来看,近强远弱基本得到共识,这也造成了近月合约始终升水远月合约。但在上周四价格的下跌过程,远月出现了明显的抗跌性,1、5价差迅速收窄至100元以下,由于PVC整体市场的基本面没有发生明显变化,这种不合理的价差波动势必回归,而且由于近月合约的波动性更大,价格反弹之后会使得价差扩大至更大的点位。因此价差收窄,近月合约价值低估成为了我们短期看多的第二个理由。

图一:PVC期现价差与期货价格走势比较图 图二:PVC期货1、5价差图

数据来源:wind,通联期货研发部

结论:

基于PVC价格出现了明显的技术反弹信号,资金介入较为明显,同时期现价差结构及近远月价差利多近月价格上涨。因此我们准备利用重仓进行多单操作,在5600一线建立30%-50%的底仓,之后随着价格的上涨和浮盈的上升,再进行30%的仓位建立,建仓成本控制在5700左右。同时由于仓位较重,我们做好了严格的止损策略,

以10%的损失进行止损,短期具体操作策略如下:

| 品种 |

方向 |

占用资金比例 |

入场点位 |

止损 |

目标点位 |

预计盈亏比 |

| PVC1501 |

多 |

80% |

5600-5750 |

5500-5600 |

5750-6000 |

3:1 |

二、PVC基本面疲软依旧,价格反弹之后仍将回归弱势

2.1上游成本下降明显

进入十月之后,全球金融市场最引人注目的莫过于原油价格的大幅回落,在短短的一个多月原油价格大跌15%。原油价格的大跌使得PVC上游的石脑油、进口乙烯料价格大幅回落。从短期来看此轮原油价格的下跌更多是政治因素所主导的,短期价格仍有进一步回落的可能,这势必造成上游PVC进口原料价格的进一步下跌。而从另一方面来看,国内PVC主要还是以电石法为主,当前国内电石价格我们从图四也可以清楚看到处于连续下跌的趋势之中,加之电价、煤价始终运行在相对低位,短期成本难以支撑价格。

从上面我们可以发现无论是乙烯法还是电石法,上游原料成本下跌非常明显,而且短期而言没有企稳的迹象。因此在这种成本下跌的大背景下,PVC价格中期依然处于弱势之中,这也成为了未来打压价格的第一大因素。

图三:进口EDC、VCM价格 图四:上游电石价格与PVC现货价格比较图

数据来源:wind,通联期货研发部

图五:上游原油、石脑油进口价格 图六:进口乙烯料价格

数据来源:wind,通联期货研发部

2.2 后期各大企业复产压力较大

虽然当前现货市场有明显的挺价意愿,但是从后期来看整体的复产造成的供给压力还是比较大的。对于现货市场压力较为明显的就是内蒙古亿力集团有50万吨的装置开车,以及鄂尔多斯氯碱化工的40万吨产能复产。这两大集团产能的重新开工无遗加大了PVC供给压力。同时除了以上两大企业外,还有部分PVC企业准备新增产能,具体统计结果如下:

表一:PVC未来新增产能统计表

数据来源:通联期货研发部

从上面统计结果我们可以发现今年4季度PVC行业的整体新增产能约在185万吨左右,新增产能几乎达到了一个半月的PVC产量。应该说这些产能如果全部上马的话对于PVC现货市场的压力还是十分巨大的,因为从当前PVC月度供需基本维持相等的态势,如果新增产能进入市场的话,原本紧平衡的态势就会被打破,对于价格无疑将会产生明显的压制作用。

2.3 现货消费难有起色

从PVC下游市场来看,房地产无疑是其最重要的一块,而从当前国内市场来看房地产的疲软是一个不争的事实,我们从房地产景气指数就可以发现当前房地产市场回落态势相当明显,这无疑将对PVC产生十分明显压制作用。同时从国内整体宏观经济来看,经济转型导致的增速下降已经产生,国内大宗商品需求一降再降,短期市场正在经历改革的阵痛期,这也使得PVC价格中期难有起色。

最后从PVC行业下游附属品来看,烧碱价格虽然处于弱势之中,价格基本维持在2000元左右,从整体走势来看烧碱走势明显强于PVC,企业挺烧碱的想法也会再无形打压PVC价格。

图七:房地产景气指数 图八:国内烧碱价格走势

数据来源:wind,通联期货研发部

三、操作建议及结论

基于上游原料成本下降、未来供给增加以及下游消费疲软等利空因素,PVC价格的中期弱势格局很难改变,虽然短期价格可能出现一定反弹,但是反弹之后反而会给予市场投资者空头入场机会。整体操作思路为短期进行抢反弹的多头操作,中期等待逢高沽空的机会。具体中短期操作建议如下:

短期多头操作思路:

| 品种 |

方向 |

占用资金比例 |

入场点位 |

止损 |

目标点位 |

预计盈亏比 |

| PVC1501 |

多 |

80% |

5600-5750 |

5500-5600 |

5750-6000 |

3:1 |

中期空头操作思路:

| 品种 |

方向 |

占用资金比例 |

入场点位 |

止损 |

目标点位 |

预计盈亏比 |

| PVC1505 |

空 |

50% |

5700-5950 |

5900-6000 |

5300-5500 |

3:1 |

通联期货